Lần sửa đổi này được xem là tiền đề để các tổ chức tín dụng (TCTD) dần tiếp cận với các quy định theo chuẩn mực quốc tế (Basel 2) được quy định tại Thông tư 41/2016/TT-NHNN có hiệu lực từ ngày 1-1-2020.

Những điểm sửa đổi nào cần chú ý?

Mặc dù NHNN sửa đổi và bổ sung rất nhiều nội dung, tuy nhiên theo quan điểm của tác giả thì có ba điểm có thể sẽ tác động lớn đến tình hình hoạt động của các ngân hàng trong thời gian tới.

Thứ nhất, đó là giãn tiến độ áp dụng tỷ lệ nguồn vốn ngắn hạn cho vay trung và dài hạn. Theo đó, tỷ lệ 40% sẽ được áp dụng cho các ngân hàng thương mại (NHTM) từ ngày 1-1-2019 thay vì mốc 1-1-2018 như quy định trước đó tại Thông tư số 36.

Thứ hai, loại trừ khỏi vốn tự có cấp 2 đối với các khoản nợ thứ cấp mà bên mua (đầu tư) là một TCTD khác.

Thứ ba, tăng hệ số rủi ro đối với các khoản tiền gửi và cho vay trên thị trường liên ngân hàng từ mức 20% lên 50%.

Đâu là nguyên nhân chính của những thay đổi trên?

| Nỗ lực hạ thấp mặt bằng lãi suất trong nền kinh tế của Việt Nam xuống ngang với nhóm ASEAN 4 trở lên sẽ vô cùng khó khăn.Box phải |

Trong bản thuyết minh của dự thảo sửa đổi Thông tư 36, NHNN nhấn mạnh rằng việc sửa đổi lần này là để phù hợp hơn với tình hình hoạt động thực tế và khả năng tuân thủ các giới hạn, tỷ lệ bảo đảm an toàn của các TCTD. Ngoài ra, việc sửa đổi còn nhằm giúp các TCTD có điều kiện để hỗ trợ Chính phủ trong việc thực hiện kế hoạch tăng trưởng kinh tế...

Vậy mục tiêu cụ thể của từng thay đổi ở trên như thế nào?

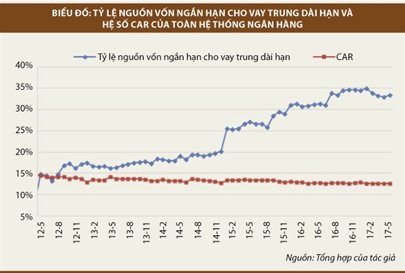

Thứ nhất, việc giãn tiến độ áp dụng tỷ lệ nguồn vốn ngắn hạn cho vay trung, dài hạn xuống còn 40% (vào năm 2019 thay vì 2018) là nhằm tạo điều kiện cho các ngân hàng có thể thúc đẩy tăng trưởng tín dụng ở mức cao hơn trong năm 2017 cũng như năm 2018. Trong bối cảnh chính sách tài khóa nhằm kích thích về phía cung sản xuất hàng hóa gần như đã chạm ngưỡng tối đa do việc giải ngân vốn đầu tư công vẫn còn rất chậm, Chính phủ buộc phải dựa vào chính sách tiền tệ như là đòn bẩy để kích thích tiêu dùng, qua đó góp phần kéo GDP tăng trưởng nhanh hơn trong thời gian tới. Tính đến hết tháng 5-2017 thì tỷ lệ nguồn vốn ngắn hạn cho vay trung, dài hạn của toàn hệ thống ở mức 33,3%, gần chạm ngưỡng 40% theo quy định tại Thông tư 36. Trong bối cảnh việc huy động nguồn vốn dài hạn của các ngân hàng vẫn gặp nhiều khó khăn, nếu không giãn tiến độ như dự thảo thì các ngân hàng gần như sẽ không còn dư địa để mở rộng tín dụng trong các năm tiếp theo.

Thứ nhất, việc giãn tiến độ áp dụng tỷ lệ nguồn vốn ngắn hạn cho vay trung, dài hạn xuống còn 40% (vào năm 2019 thay vì 2018) là nhằm tạo điều kiện cho các ngân hàng có thể thúc đẩy tăng trưởng tín dụng ở mức cao hơn trong năm 2017 cũng như năm 2018. Trong bối cảnh chính sách tài khóa nhằm kích thích về phía cung sản xuất hàng hóa gần như đã chạm ngưỡng tối đa do việc giải ngân vốn đầu tư công vẫn còn rất chậm, Chính phủ buộc phải dựa vào chính sách tiền tệ như là đòn bẩy để kích thích tiêu dùng, qua đó góp phần kéo GDP tăng trưởng nhanh hơn trong thời gian tới. Tính đến hết tháng 5-2017 thì tỷ lệ nguồn vốn ngắn hạn cho vay trung, dài hạn của toàn hệ thống ở mức 33,3%, gần chạm ngưỡng 40% theo quy định tại Thông tư 36. Trong bối cảnh việc huy động nguồn vốn dài hạn của các ngân hàng vẫn gặp nhiều khó khăn, nếu không giãn tiến độ như dự thảo thì các ngân hàng gần như sẽ không còn dư địa để mở rộng tín dụng trong các năm tiếp theo.

Thứ hai, việc loại trừ nguồn vốn thứ cấp huy động từ các TCTD khác khỏi vốn tự có cấp 2 của TCTD phát hành là nhằm tránh tình trạng tăng ảo vốn tự có khi các ngân hàng phát hành giấy tờ có giá (GTCG) cho nhau. Quy định mới này được xem là phù hợp với các chuẩn mực của quốc tế nhằm phản ánh thực chất hơn sức khỏe tài chính của các ngân hàng.

Thứ ba, việc tăng hệ số rủi ro của các khoản phải đòi từ các TCTD lên mức 50% là nhằm hạn chế việc chuyển vốn lòng vòng giữa các ngân hàng. Bởi thực tế hiện nay, nhiều ngân hàng không thể chuyển vốn trực tiếp cho một doanh nghiệp nào đó vì vướng phải các quy định pháp lý thì có thể chuyển tiền thông qua một ngân hàng khác bằng các nghiệp vụ trên thị trường liên ngân hàng.

Các ngân hàng sẽ bị ảnh hưởng như thế nào?

Với những nguyên nhân được chỉ ra ở trên thì rõ ràng các điểm sửa đổi nếu được thông qua sẽ ảnh hưởng rất nhiều đến hoạt động của các ngân hàng. Trong đó, có cả những tác động mang tính tích cực và cả những tác động tiêu cực.

Với những nguyên nhân được chỉ ra ở trên thì rõ ràng các điểm sửa đổi nếu được thông qua sẽ ảnh hưởng rất nhiều đến hoạt động của các ngân hàng. Trong đó, có cả những tác động mang tính tích cực và cả những tác động tiêu cực.

Tác động tiêu cực đó là các ngân hàng sẽ tiếp tục lạm dụng việc sử dụng nguồn vốn ngắn hạn để tài trợ cho các dự án trung và dài hạn. Do vậy, nếu công tác quản trị rủi ro về thanh khoản không được thực thi một cách nghiêm túc thì khi các doanh nghiệp đi vay không thể trả nợ đúng hạn, các ngân hàng sẽ đối mặt với rủi ro về thanh khoản. Đây là vấn đề đã tồn tại từ rất lâu của hệ thống ngân hàng Việt Nam và một số ngân hàng đã gần như rơi vào tình trạng mất thanh khoản trong quá khứ.

Trong khi đó, tác động tích cực là việc quản trị tài chính của các ngân hàng Việt Nam sẽ dần tiếp cận với các chuẩn mực quốc tế ngay từ thời điểm bây giờ thay vì phải chờ đến khi Thông tư số 41/2016/TT-NHNN có hiệu lực vào năm 2020. Đây được xem là một lộ trình đủ dài để các ngân hàng có thời gian chuẩn bị cả về mặt tài chính cũng như hệ thống trước khi chính thức hoạt động theo tiêu chuẩn của Basel 2 từ năm 2020.

Mặc dù các tác động tích cực được xem là nhiều hơn so với tiêu cực nhưng hoạt động của các ngân hàng có thể sẽ phải đối mặt với thách thức ngay khi dự thảo chính thức có hiệu lực. Đó là việc hệ số an toàn vốn (CAR) của các ngân hàng ngay lập tức sẽ giảm xuống khi hệ số rủi ro từ các khoản phải đòi trên thị trường liên ngân hàng tăng lên mức 50%. Do vậy, nếu ngân hàng nào đang có hệ số CAR thấp, đặc biệt là nhóm các ngân hàng thương mại nhà nước, thì sẽ phải hạn chế việc cho vay trên thị trường liên ngân hàng. Cung về vốn giảm xuống sẽ khiến lãi suất trên thị trường liên ngân hàng (thị trường 2) có thể sẽ tăng lên và duy trì ở mức cao. Điều này sẽ khiến cho nỗ lực hạ thấp mặt bằng lãi suất trong nền kinh tế của Việt Nam xuống ngang với nhóm ASEAN 4 trở lên vô cùng khó khăn, vì khi đó lãi suất trên thị trường 1 (huy động từ các cá nhân, tổ chức) sẽ có xu hướng tăng lên tương ứng với diễn biến trên thị trường 2.